Μείωση των εισφορών, τόσο στις επιχειρήσεις και στους μισθωτούς όσο και στους ελεύθερους επαγγελματίες, αυτοαπασχολουμένους και αγρότες, σε δύο άξονες, από τις αρχές του 2020, σχεδιάζει το υπουργείο Εργασίας. Τα σενάρια που επεξεργάζονται οι αρμόδιες υπηρεσίες αφορούν τη μείωση των εισφορών κατά 5 ποσοστιαίες μονάδες σε βάθος πενταετίας, με στόχο την ελάφρυνση της εγχώριας οικονομίας.

Οι υψηλές εισφορές σε συνδυασμό με τη φορολογία «στραγγαλίζουν» τις μικρομεσαίες και μικρές επιχειρήσεις, που αποτελούν και τη ραχοκοκαλιά της οικονομίας και «πνίγουν» τις προοπτικές ανάπτυξης της χώρας. Ειδικά δε για τους μη μισθωτούς, που με τις παρεμβάσεις των τελευταίων ετών είχαν κραυγαλέες επιπτώσεις από τον συνδυασμό υψηλής φορολογίας και ασφαλιστικών εισφορών, με «δήμευση» της πλειονότητας του εισοδήματός τους, οι αρμόδιες υπηρεσίες του υπουργείου Εργασίας μετρούν τρία σενάρια ελάφρυνσης.

Καθοριστικό ρόλο στις εξεταζόμενες αλλαγές, που αναμένεται ότι θα θεσμοθετηθούν εντός του φθινοπώρου ώστε να ξεκινήσει η εφαρμογή τους από τις αρχές του 2020, θα διαδραματίσει η απόφαση του Συμβουλίου της Επικρατείας (ΣτΕ) για τον νόμο Κατρούγκαλου.

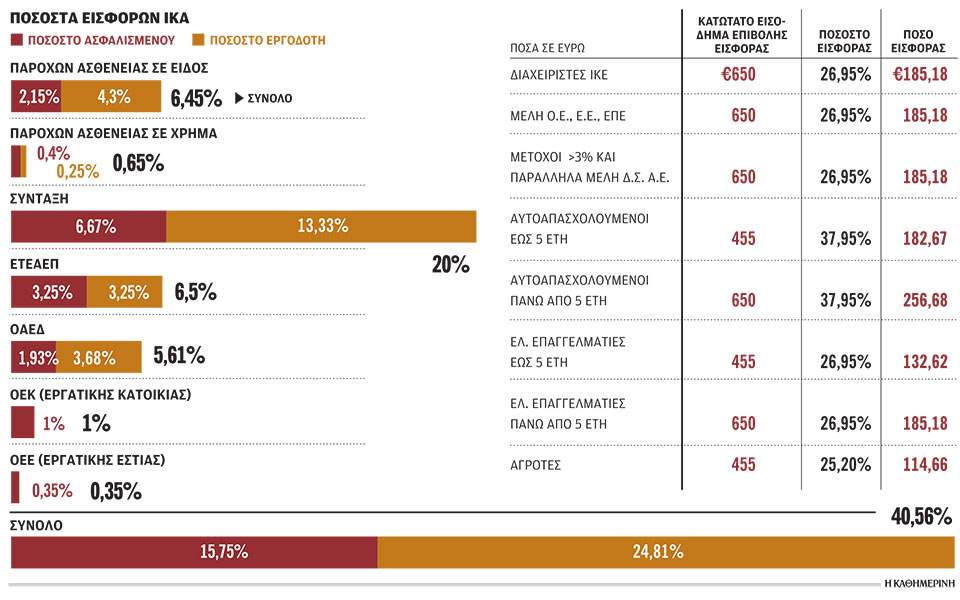

Ο πρώτος άξονας των προωθούμενων παρεμβάσεων αφορά τις εισφορές μισθωτών. Πλέον, με την ηγεσία του υπουργείου Εργασίας να έχει την πραγματική εικόνα της κατάστασης των οικονομικών του ΕΦΚΑ, έχει εγκαταλειφθεί η πρόταση για μείωση των εισφορών εργοδοτών και εργαζομένων για την κύρια ασφάλιση, από 20% σε 15%. Μια τέτοια εξέλιξη αφενός θα οδηγούσε σε δραματικότερες –από αυτές που προβλέπει ήδη ο νόμος Κατρούγκαλου– μειώσεις συντάξεων. Αφετέρου θα οδηγούσε στην ανάγκη μιας νέας, βραχυχρόνιας παρέμβασης στο ασφαλιστικό σύστημα, με αιχμή είτε την περαιτέρω μείωση των παροχών είτε την αύξηση της κρατικής χρηματοδότησης. Αποκλείοντας κάθε τέτοιο ενδεχόμενο, σύμφωνα με πληροφορίες, η ηγεσία του υπουργείου Εργασίας αναζητεί λύσεις στις εισφορές που δεν συνδέονται με την κύρια σύνταξη, αφορούν είτε τις παροχές υγείας (7,1%) και επικουρικής ασφάλισης (6,5%) είτε παροχές ανεργίας (5,61%), εργατικής κατοικίας (1%) και εργατικής εστίας 0,35%.

Σύμφωνα με ασφαλείς πληροφορίες, το κόστος της προωθούμενης παρέμβασης έχει ήδη εκτιμηθεί σε 2,6 δισ. ευρώ. Πρόκειται για μεικτό κόστος, καθώς στο καθαρό ποσό που θα προκύψει ως επιβάρυνση προς το σύστημα, και κατά συνέπεια στα δημόσια οικονομικά, θα πρέπει να συνεκτιμηθούν τόσο οι συνέπειες στη φορολογία λόγω της αύξησης του εισοδήματος όσο και οι πιθανές θετικές προοπτικές από την αύξηση της απασχόλησης και τη μείωση της εισφοροδιαφυγής.

Οπως εξηγεί ο φοροτεχνικός – λογιστής Νίκος Φραγκιαδάκης, σήμερα, για κάποιον εργαζόμενο που αμείβεται με τα κατώτατα όρια, ήτοι 650 ευρώ μεικτά, 547,63 ευρώ καθαρά, το συνολικό κόστος για τον εργοδότη, σε ετήσια βάση, είναι της τάξης των 946,48 ευρώ. Εάν η κυβέρνηση προχωρήσει σε μείωση των λεγόμενων εισφορών υπέρ τρίτων που αφορούν ανεργία, κοινωνική κατοικία και άλλες παροχές όπως κοινωνικός τουρισμός κ.λπ., θα αυξηθούν από τη μια οι καθαρές αποδοχές του εργαζομένου και από την άλλη θα μειωθεί το συνολικό εργοδοτικό κόστος. Οι εισφορές για ΟΑΕΔ, ΟΕΚ, ΟΕΕ είναι 3,28% για τον εργαζόμενο, που αναλογούν σε 21,32 ευρώ τον μήνα στις μεικτές αποδοχές του κατώτατου μισθού και 3,68% για τον εργοδότη ή 28 ευρώ μεικτά.

Στα εξεταζόμενα σενάρια συγκαταλέγεται επίσης η μείωση της διπλής εισφοράς υγείας, στις περιπτώσεις μισθωτών με παράλληλη ασφάλιση, ενώ δεν αποκλείεται και η επίσπευση της μείωσης των εισφορών για επικουρική ασφάλιση από 6,5% σε 6%, εντός του 2020. Να σημειωθεί ότι η περαιτέρω μείωση της εισφοράς υπέρ του επικουρικού ΕΤΕΑΕΠ κατά 0,25% για τους εργοδότες και 0,25% για τους εργαζομένους προβλέπεται για το 2022.

Τα σενάρια για ελεύθερους επαγγελματίες

Τρία είναι τα κυρίαρχα σενάρια που επεξεργάζονται στο υπουργείο Εργασίας για τις εισφορές των μη μισθωτών, οι οποίοι δεν καταβάλλουν σήμερα εισφορές υπέρ τρίτων όπως αυτές που ισχύουν για τους μισθωτούς. Βέβαια, θρυαλλίδα στις προωθούμενες εξελίξεις θεωρείται η αναμενόμενη απόφαση του ΣτΕ για το εάν είναι συνταγματική η σύνδεση των εισφορών με το πραγματικό εισόδημα, όπως εφαρμόζεται βάσει του νόμου Κατρούγκαλου. Σύμφωνα με ασφαλείς πληροφορίες, οι αρμόδιες υπηρεσίες του υπουργείου Εργασίας εξετάζουν το ενδεχόμενο να τεθεί χαμηλότερο ανώτατο όριο εισοδήματος για το οποίο θα καταβάλλει κάποιος ελεύθερος επαγγελματίας εισφορές, πολύ χαμηλότερο από τις 78.000 ευρώ που ισχύει σήμερα. Το νέο όριο θα παραμένει δε σταθερό, ανεξάρτητα από τις μελλοντικές πιθανές αυξήσεις του κατώτατου μισθού.

Το δεύτερο σενάριο αφορά την έκπτωση των ασφαλιστικών εισφορών από το εισόδημα και στη συνέχεια τον υπολογισμό των εισφορών της επόμενης χρονιάς. Να σημειωθεί ότι σήμερα, οι ασφαλιστικές εισφορές για ελεύθερους επαγγελματίες, αυτοαπασχολουμένους και αγρότες, ανεξάρτητα από το ύψος του εισοδήματός τους, υπολογίζονται στο 100% του καθαρού φορολογητέου εισοδήματος συν τις καταβλητέες εισφορές του προηγούμενου έτους.

Το τρίτο σενάριο αφορά την πλήρη αποσύνδεση των ασφαλιστικών εισφορών των μη μισθωτών με τη φορολογική βάση, ώστε να μη συνδέεται το ύψος τους με το εισόδημα. Σε αυτό το πιθανό σενάριο, μετρώνται οι δυνατότητες επαναφοράς μιας δικαιότερης και λογικότερης κλίμακας τεκμαρτών εισοδημάτων, επί των οποίων θα καταβάλλονται οι εισφορές.

Καθημερινή

ΕΚΛΟΓΕΣ 2019

ΕΚΛΟΓΕΣ 2019